Por qué las empresas en crecimiento necesitan invertir en automatización financiera

Estado actual de las finanzas

Se está produciendo una transformación en la oficina de Finanzas. Los responsables financieros se están convirtiendo en los socios de la empresa que siempre hemos querido ser.

Estamos realizando análisis en tiempo real, impulsando las decisiones empresariales actuales. Todos estos datos a los que ahora tenemos acceso están cambiando las reglas del juego. Disponemos de datos en tiempo real, integrados en informes perspicaces, cuadros de mando desglosados, con toda la información que necesitamos al alcance de la mano. Nuestros equipos sólo tienen que pulsar unos pocos botones para que todo suceda.

¿A que sí?

Por desgracia, la realidad es que menos del

5% de los equipos financieros experimentan algo parecido. Cerrar los libros y hacer previsiones sigue llevando demasiado tiempo, así que acabamos utilizando hojas de cálculo y

"cálculos aproximados cuando necesitamos tomar decisiones rápidamente. Utilizamos los mejores datos que tenemos, no los datos reales, precisos y actualizados que realmente necesitamos. Con demasiada frecuencia seguimos haciendo

"rápido y sucio" rápido y sucio", o

"cálculos cálculos.

Nuestros teléfonos tienen potencia suficiente para enviar naves espaciales a Marte, así que ¿por qué seguimos utilizando hojas de cálculo únicas para tomar decisiones críticas para nuestras empresas?

Se ha avanzado poco en la capacidad de planificación

Ahora que empezamos a salir de los inmensos retos de los últimos 15 meses, es un buen momento para reflexionar sobre lo que ha funcionado bien y lo que puede mejorarse, especialmente en Finanzas. Una encuesta realizada a profesionales de las finanzas de más de 500 empresas de todo el mundo proporcionó su opinión sobre cómo actuaron el año pasado, qué herramientas utilizaban y su capacidad de previsión. Como era de esperar, la investigación confirmó que el proceso de planificación, presupuestación y previsión (PB&F) era el más perturbado de todos los procesos financieros básicos. A las empresas les resultaba difícil volver a hacer previsiones con rapidez y precisión en un periodo de estrés y cambio.

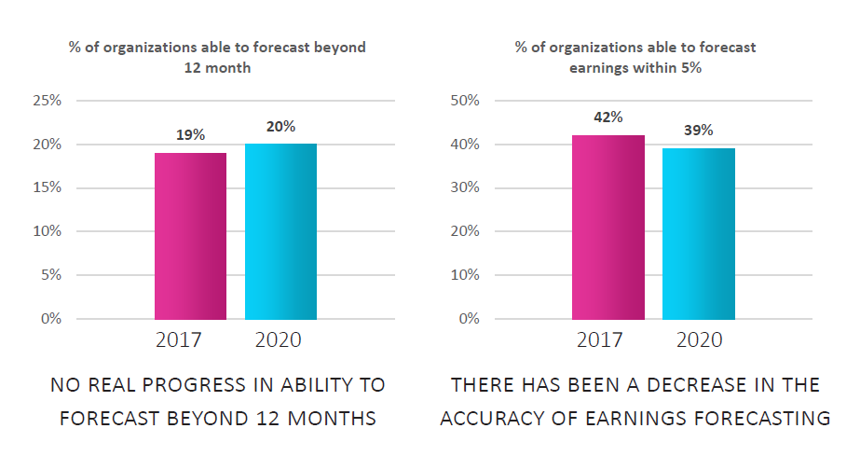

¿Qué muestran los resultados de la encuesta? En general, las empresas hacen previsiones más rápido que antes, pero la precisión se ha deteriorado. Dos tercios de las empresas pueden volver a hacer previsiones en una semana, pero

sólo el 39% puede prever los beneficios con una precisión de +/- 5%.

Un 80% no puede prever más allá de un año. Teniendo en cuenta las perturbaciones de la cadena de suministro que seguimos sufriendo desde el año pasado, ¡sólo por eso ya está justificado invertir en mejores previsiones!

¿Cómo podemos ser más ágiles y estar mejor preparados ante cualquier tipo de crisis, así como ante los cambios empresariales más "normales" a los que nos enfrentamos regularmente, como adquisiciones, competidores disruptivos y modelos de negocio en constante evolución?

Planificación de escenarios

La pandemia de Covid-19 provocó un aumento del interés por la planificación de escenarios, ya que los ejecutivos buscaban una forma mejor de planificar un futuro incierto. Las empresas con capacidad para planificar escenarios superaron a todas las demás en la capacidad de prever con rapidez y precisión. ¿Por qué? Porque son

menos dependientes de las hojas de cálculoporque ya han invertido en herramientas especializadas. No están sobrecargadas con demasiados datos y muy poca información.

Sin automatización, es casi imposible modelizar simultáneamente múltiples escenarios, hipótesis y variables.

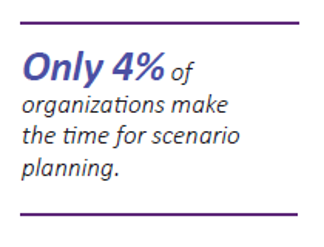

¿Por qué sólo el

4% de las organizaciones ha dedicado tiempo a la planificación de escenarios? Demasiadas están atrapadas en el infierno de las hojas de cálculo. Las previsiones continuas son otra herramienta que agiliza la planificación de las empresas

19%. De nuevo, es otra técnica difícil de crear, mantener y gestionar en hojas de cálculo.

Hay que mejorar los datos

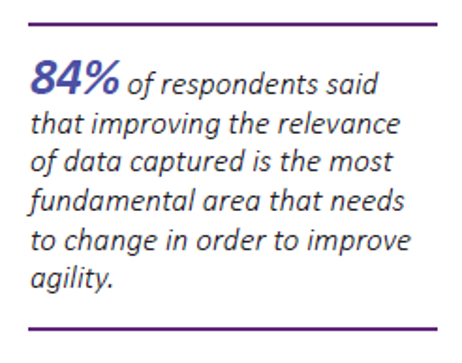

La mayoría de los ejecutivos de Finanzas coinciden en que hay que mejorar los datos. La calidad de los datos utilizados determina la calidad de las previsiones.

Basura dentro = basura fuera. Para mejorar la calidad de los datos, tenemos que ampliar la red e identificar datos operativos fuera del GL, datos de relaciones con los clientes y otros datos no financieros para mejorar nuestras previsiones.

La explosión de los datos de las redes sociales es un ejemplo de los nuevos tipos de datos que pueden utilizarse para detectar tendencias y emplearse en las previsiones. A medida que aumenta el conjunto de datos, el uso de las herramientas adecuadas para analizar estos diversos tipos de datos puede suponer una ventaja competitiva.

Sin embargo, parece que los datos externos siguen ocupando un segundo plano frente a los internos, probablemente porque aún no hemos optimizado nuestros procesos y herramientas internos para captar esos datos de forma eficiente.

La transformación mejora la agilidad

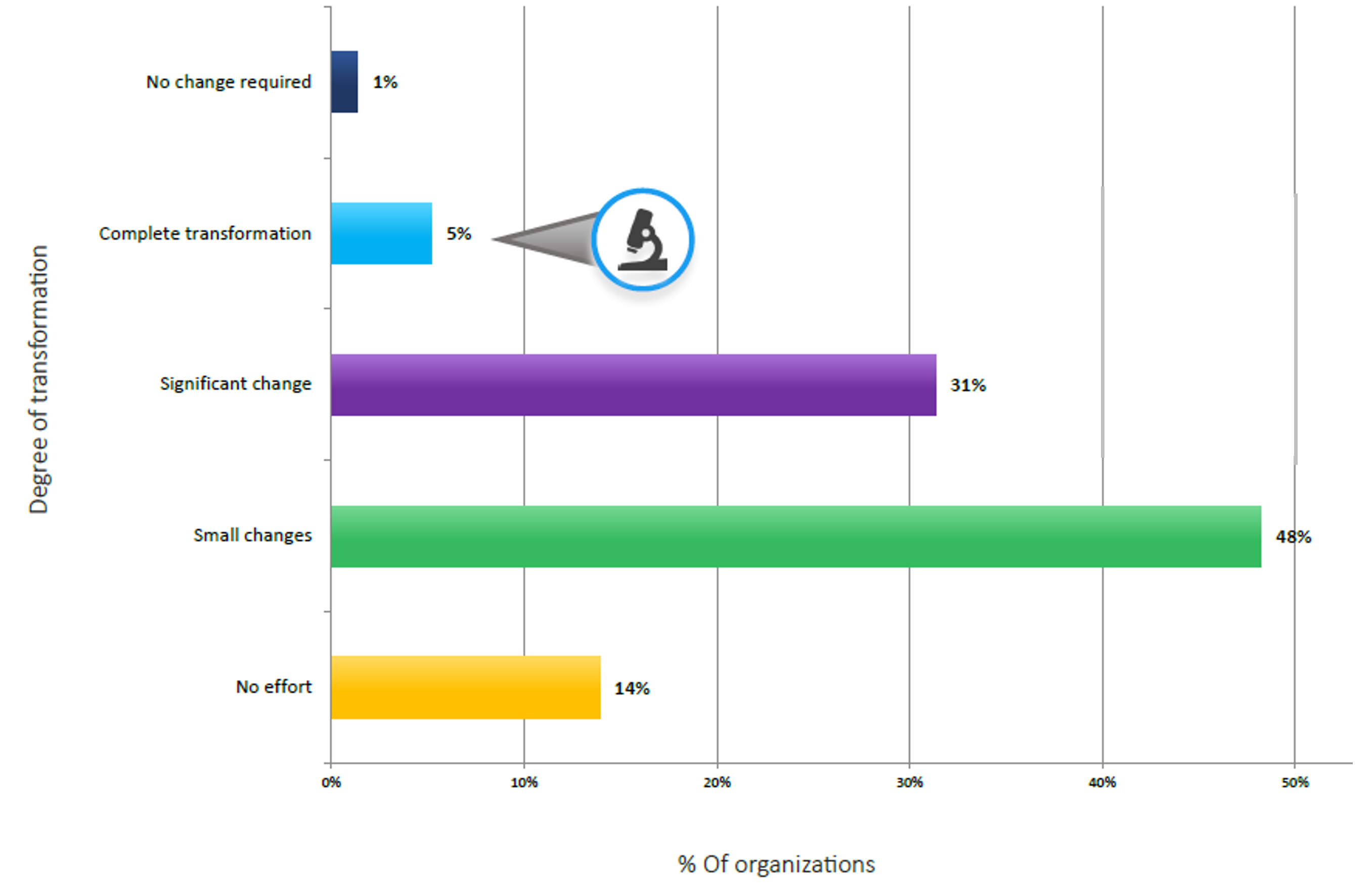

Prepararse para el cambio y gestionarlo es una parte fundamental del éxito empresarial. Sin embargo, la mayoría de las organizaciones no han realizado cambios importantes en sus procesos de PBF en los últimos 3 años. Y no es porque el cambio no sea necesario Para comprender cómo afecta la transformación a la agilidad de la planificación, presupuestación y previsión, la encuesta comparó el 5% de las empresas que han transformado completamente sus funciones con el 14% que no ha realizado ningún esfuerzo al respecto en los últimos 3 años.

¿Qué podemos aprender del 5% de los líderes en transformación que han transformado completamente su proceso de PB&F? ¿Cómo son capaces de gestionar sus datos como un activo corporativo en lugar de verse abrumados por hojas de cálculo desconectadas con una gobernanza de datos deficiente?

Tienen estos elementos en común:

- Una fuente de la verdad para sus datos, que procede de un modelo empresarial centralizado, normalmente en la nube

- Utilizan herramientas herramientas avanzadas como la IA y la visualización

- Dan prioridad a eliminar las hojas de cálculo para la recopilación de datos y la elaboración de informes

Esto les permite aplicar previsiones continuas, presupuestos de base cero y planificación de escenarios. Tanto si decide utilizar todos estos métodos como sólo algunos de ellos, son los siguientes

TODOS contribuyen a aumentar la agilidad del proceso de PBF.

Cómo hacer que su planificación sea más ágil

¿Cómo puede empezar a aplicar estos cambios? No hay un botón fácil, y pocas organizaciones parecen tener el tiempo o la energía para los enormes esfuerzos de transformación que suponen crear estas herramientas desde cero. Sin embargo, no hay duda de que necesitamos ser capaces de prever nuestros ingresos con precisión, tener el nivel adecuado de mano de obra y proveedores, y suficiente flujo de caja para pagarlo todo.

Lógicamente sabemos que debemos hacerlo, y sabemos que tendrá un ROI positivo.

Entonces, ¿cuál es el problema? En mi experiencia, en entornos muy manuales, se necesita tanto trabajo para completar las entregas diarias que puede parecer abrumador pensar siquiera en construir el proverbial avión nuevo, mientras se trabaja tan duro para pilotar el viejo.

¿Ha llegado usted a ese punto?

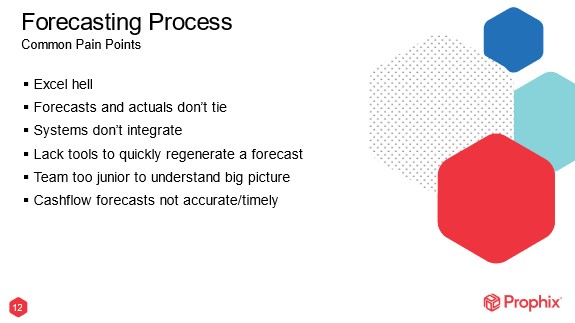

Puntos críticos comunes

A continuación se exponen algunos de los puntos débiles más comunes en equipos con procesos y sistemas excesivamente manuales. Si este escenario le resulta familiar, es probable que haya llegado el momento de considerar la adopción de medidas para actualizar sus herramientas.

Cuando intenta actualizar sus previsiones con los resultados reales, los datos del libro mayor no coinciden con los supuestos de la previsión. Las previsiones se elaboran con hipótesis que no se recogen en la contabilidad de gestión. Por lo tanto, el análisis de las desviaciones a final de mes no ayuda a explicar el cambio en las previsiones.

Si no puede explicar los cambios en los datos reales, ¿cómo puede actualizar sus previsiones? Si los sistemas de datos no están integrados, cada vez que se obtienen datos reales hay que rehacer el análisis. Lleva demasiado tiempo, así que sólo se hace una vez al trimestre o, más probablemente, cuando se produce un cambio drástico que obliga a hacerlo. Para entonces ya es demasiado tarde. Has perdido las señales tempranas que te habrían permitido reaccionar, y ahora estás de nuevo en una crisis reaccionando.

Cuando los datos y sistemas no están integrados, se confía en la memoria institucional de los empleados, que utilizan su "experiencia pasada" como guía para saber cuál es el problema. Pero mirar por el retrovisor en busca de respuestas ya no es suficiente. Y eso te hace aún más vulnerable cuando pierdes a esos empleados, porque ahora tu conocimiento institucional acaba de salir por la puerta.

El año pasado demostramos lo importante que es poder predecir con exactitud las necesidades de tesorería

ANTES con antelación, para poder realizar los ajustes necesarios, ya sea recortar gastos, obtener financiación puente o encontrar fuentes alternativas de ingresos. Si se limita a adivinar o esperar que superará una crisis, es probable que la batalla ya esté perdida. Sólo que aún no lo sabe.

Al revisar los retos de la previsión, también debemos centrarnos en el proceso de cierre de fin de mes, fuente de gran parte de nuestros datos.

El cierre de mes es la fuente CLAVE de los datos financieros reales que se utilizan en las previsiones.

Si no se capturan los datos al nivel que se desea para las previsiones, nunca habrá alineación entre los datos procedentes de los distintos sistemas. Cuando el equipo de planificación no puede obtener lo que necesita del libro mayor, recurre a informes de SalesForce, de cubos de ventas y de otros informes operativos. Y cuando los datos no coinciden, es una variable más que hay que conciliar.

Y si no hay suficiente disciplina en los procesos empresariales previos para capturar los datos en los periodos correctos, se producirán diferencias de sincronización y recuperaciones/reversiones que crearán tanto ruido en torno a los datos que tendremos suerte si captamos las señales que nos avisan de los cambios en primer lugar.

Crear y mantener un proceso disciplinado de cierre de mes que esté estrechamente integrado con los procesos de negocio anteriores requiere mucho esfuerzo. Pero si se hace bien, puede dar lugar a datos limpios y precisos que alimenten el proceso de previsión.

Con las herramientas y la automatización adecuadas, el equipo financiero puede dedicar su tiempo a analizar los cambios y destacar las señales de cambio sobre las que debe actuar la empresa, en lugar de agotarse trabajando hasta altas horas de la noche intentando que los números cuadren.

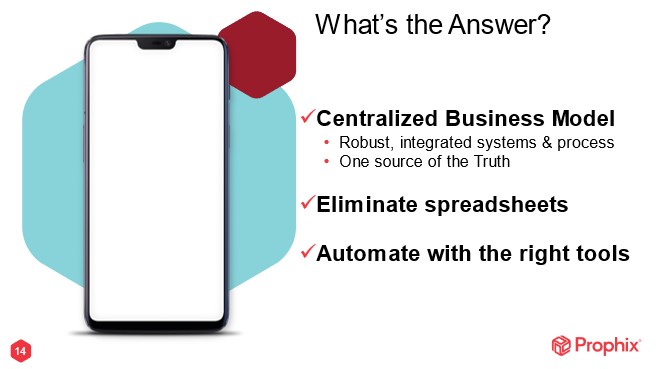

Crear un modelo de negocio centralizado

¿Cómo podemos empezar a hacer esto mejor sin arrancar todos nuestros sistemas y empezar de cero?

En primer lugar, hay que empezar a analizar la empresa y los datos clave de forma centralizada. Cada equipo no puede tener su propio conjunto de KPI en sus propias hojas de cálculo. Es necesario

elegir los KPI críticos que TODOS utilizaráncapturarlos, hacer un seguimiento de las tendencias y trabajar juntos en toda la empresa como si fueran uno solo. Desde el pedido hasta el cobro, desde la adquisición hasta el pago y desde los procesos de personal.

Eso es lo que

UNA fuente de la verdad significa. Mantener los datos limpios.

Si sigues volcando los datos en hojas de cálculo para obtener lo que necesitas, entonces no tienes los sistemas que necesitas, o no los has configurado adecuadamente para que se ajusten a tus necesidades.

Haga un inventario de TODAS las hojas de cálculo de misión crítica que se utilizan en su empresa y luego determine POR QUÉ se necesita la hoja de cálculo.

Si los datos son críticos para la misión de la empresa, entonces merece la pena invertir en las herramientas adecuadas para hacerlo bien. Si no lo son, deja de medirlos.

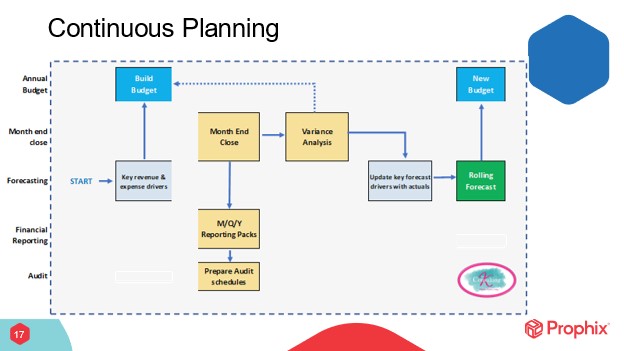

El siguiente diagrama de flujo es un ejemplo de cómo puede integrar TODOS sus procesos en Finanzas.

Según mi experiencia, los equipos de planificación y de elaboración de informes tienden a centrarse en prioridades y proyectos diferentes en un momento dado. Por lo general, el equipo de elaboración de informes se precipita al final del mes o del año mirando hacia atrás, y el equipo de planificación trabaja con la empresa mirando hacia delante.

Pero si se puede dedicar tiempo a ponerse de acuerdo sobre los principales impulsores de ingresos y gastos para el negocio en su conjunto, y educar a

TODOS los equipos sobre la importancia de capturar los KPI críticos en cada paso, entonces podrá transferir los datos de un equipo a otro de forma mucho más fluida.

Para ello no se necesitan herramientas sofisticadas, sino la disciplina de tomarse el tiempo necesario para diseñar el proceso como un todo integrado, en lugar de ciclos individuales. Y una vez conseguido esto, dispondrá de la base necesaria para implantar con éxito las herramientas de planificación adecuadas.

Puntos clave

1 -

Centralice su modelo de negocio integrando sus procesos y creando una única fuente de la verdad. El trabajo duro consiste en alinear los procesos entre funciones para eliminar la ineficacia y la repetición de tareas que se producen cuando cada equipo diseña sus propios procesos. La recompensa hace que merezca la pena

2 -

Es hora de deshacerse de las hojas de cálculo. Nunca saldrás del infierno de Excel hasta que lo conviertas en una prioridad.

3 - Para acabar con el hábito de las hojas de cálculo

automatiza con las herramientas adecuadas.

Es fundamental invertir en estas herramientas antes de que nos golpee la próxima crisis. Nunca habrá un momento en el que sea fácil, sólo un momento en el que con determinación, recursos y convirtiéndolo en una prioridad, puedas conseguirlo.

¿Quieres saber más?

Aprenda paso a paso cómo aplicar este enfoque en su propia empresa. Para ver los resultados de la encuesta comentada en el artículo

haga clic aquí